Liquidez para tu empresa

Comodidad en la gestión de tus pagos

Mejora la relación con tus proveedores

Garantía de cobro internacional

Control y seguimiento

Asesoramiento personalizado

Permite tener una garantía bancaria que le asegure el cobro de la mercancía siempre y cuando cumpla los términos y plazos que tú has estipulados en el contrato.

Dispón de la máxima protección jurídica.

Ofrece a tu comprador la opción de poder aplazar el pago.

Un equipo de especialistas en negocio internacional te ofrecerá asesoramiento y apoyo en todo momento.

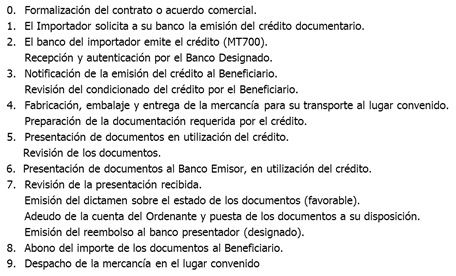

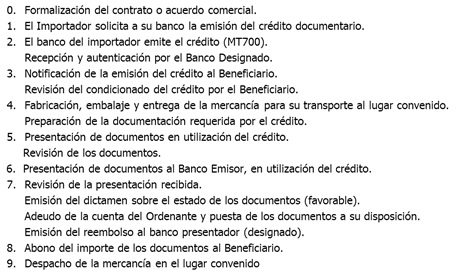

El crédito documentario es un medio de cobro por el cual una entidad financiera (el Banco Emisor), actuando por cuenta de su cliente (el Importador), se compromete irrevocablemente a pagar una determinada cantidad de dinero al beneficiario (el Exportador), contra la presentación de una serie de documentos que deberán cumplir estrictamente ciertas condiciones previamente estipuladas.

El Exportador preparará la documentación solicitada y la presentará en una entidad financiera de su elección (el Banco Designado), donde serán revisados por su equipo de especialistas para verificar su concordancia con las condiciones del crédito. Tras esa revisión y la corrección, si fuera posible, de las discrepancias que se hubieran podido observar, El Banco Designado realizará la presentación de los documentos ante el Banco Emisor para obtener su cobro.

El Banco Emisor verificará si los documentos presentados cumplen fielmente con las condiciones estipuladas en el crédito documentario y, en caso afirmativo, realizará el pago al Banco Designado del importe de los documentos y entregará la documentación al Importador para que pueda recoger la mercancía en la aduana.

Todo crédito documentario es irrevocable, lo que supone que no puede ser cancelado ni modificado sin que haya acuerdo entre las partes que intervienen en la transacción.

Las documentaciones se analizan bajo las Reglas y Usos Uniformes para los Créditos Documentarios (UCP), última revisión publicada, y la Práctica Bancaria Internacional Estándar (ISBP); ambas publicadas por la Cámara de Comercio Internacional.

Esquema del circuito operativo con créditos documentarios de exportación

Para un Importador:

Es el medio de pago más adecuado cuando no existe confianza o conocimiento suficiente acerca de la seriedad del Exportador extranjero.

Para un Exportador:

Es el medio de cobro perfecto para aquellos casos en los que no existe confianza o conocimiento suficiente acerca de la solvencia o seriedad del Importador extranjero, así como en caso de que el banco y/o país desde donde tenga que venir el cobro de la venta, no ofrezcan la seguridad necesaria.

Para un Importador:

Para un Exportador:

Elegir este medio de cobro cuando no exista confianza entre exportador e importador.

Depende del papel que cada entidad financiera desempeñe en la operación:

La tipología de documentos requeridos en un crédito documentario varía mucho en función de la mercancía objeto de la transacción, pero podemos resaltar como más habituales los siguientes:

Para contratar o solicitar información sobre este producto, puedes ponerte en contacto con nosotros a través del formulario de que dispones en esta página o acudir a una oficinas de weg:entidad]. Te informaremos de forma personalizada y sin compromiso alguno.

También puedes contactar con nosotros por teléfono de lunes a domingo, las 24 horas: 91 334 67 80 | 900 822 670..

Accede a nuestro servicio “Hágase cliente” y completa el proceso. Podrás beneficiarte de todas las ventajas de ser cliente de Caja Rural de Asturias.

Si quieres que comprobemos si el crédito documentario que has recibido contiene cláusulas potencialmente lesivas para tus intereses, contacta con nosotros a través del formulario adjunto o en nuestras oficinas, y lo estudiaremos contigo.

Para la tramitación del cobro, sólo tienes que entregar en tu oficina los documentos que vayas a presentar, junto con una copia del condicionado recibido. Nosotros los revisaremos y te diremos si se ajustan, o no, a los términos y condiciones requeridos.

Si eres Exportador y tu empresa es beneficiaria de algún crédito documentario en Caja Rural, puedes descargar los mensajes de la emisión y las eventuales modificaciones que se hayan producido, transmitir instrucciones o hacer el seguimiento de la tramitación.

Recuerda que el crédito documentario de importación es una operación que incorpora el aval de Caja Rural desde el momento de su emisión, por ello, antes de hacerlo, debemos tener estudiada y autorizada una línea de riesgo para tu empresa. Si vas a necesitarnos, contacta con nosotros a través del formulario adjunto. También puedes acudir a tu oficina, donde nuestros especialistas te darán todos los detalles que necesitas.

Una vez cumplido el trámite anterior, puedes solicitar online un borrador o la emisión en firme de tus créditos documentarios, en la ruta de acceso Extranjero / Créditos Documentarios de Importación / Solicitud / Emisión.

La emisión de esta operación requiere tener previamente estudiada y autorizada una línea de riesgo

Si eres Importador y ya tienes autorizada la línea correspondiente, puedes solicitar online un borrador o la emisión en firme de tus créditos documentarios. Utiliza como plantilla alguna otra operación anterior cuyo desarrollo te haya resultado satisfactorio. Tendrás la mayor parte del texto ya definido y verás que no puede ser más fácil. Por supuesto, nuestros especialistas te ayudarán en lo que necesites.

Confirmado: Aquel crédito en el cual el Banco Designado se implica en la operación asumiendo las mismas obligaciones que asume el Banco Emisor. Esto implica que, ante una presentación conforme realizada en sus cajas, realiza el pago inmediato de la misma al Beneficiario (o se obliga a hacerlo en la fecha que el crédito determine), sin recurso y con independencia de la valoración de los documentos que el Banco Emisor pudiera hacer posteriormente.

Contingente o Standby: Crédito documentario que, además de función de pago, tiene función de garantía. El cumplimiento de los compromisos acordados por Importador y Exportador (envío de mercancía, de documentos, pago de importes, etc.) se lleva a cabo directamente entre las partes (por fuera del canal bancario) y sólo se realiza la presentación de documentos al amparo del crédito en caso de que el Importador incumpla las obligaciones que tuviera asignadas. Si la documentación presentada es conforme al condicionado, el Banco Emisor pagará al Exportador el importe reclamado.

Transferible: Crédito documentario que permite al Beneficiario ceder a terceros el derecho de utilización, presentando documentos al amparo del mismo. Su uso es habitual en operaciones donde el Beneficiario (Exportador) no es el proveedor directo de la mercancía objeto del crédito, sino que debe adquirirla a un tercero.

Cláusula Roja: Crédito en el que el Importador autoriza adelantar una parte o el total del importe del mismo al Exportador con el fin de financiar la fabricación o la compra de la mercancía.

Cláusula Verde: Crédito en el que el Importador autoriza adelantar una parte o el total del importe del mismo al Exportador con el fin de financiar el transporte de la mercancía.

Back to back: Crédito documentario de importación que se emite basándose en un crédito de exportación recibido. Aunque aparentemente cubren operaciones relacionadas, son totalmente independientes.

Rotatorio / Revolvente ‘Revolving’: Crédito documentario que, una vez utilizado por el importe establecido, vuelve a queda automáticamente abierto, en las mismas condiciones que la primera vez, para una o más utilizaciones sucesivas.

La tipología de documentos requeridos en un crédito documentario varía mucho en función de la mercancía objeto de la transacción, pero podemos resaltar como más habituales los siguientes:

Liquidez para tu empresa

Comodidad en la gestión de tus pagos

Mejora la relación con tus proveedores